Negli ultimi giorni dello scorso anno i giornali italiani hanno rimandato la notizia della causa intentata dal gruppo di difesa International Rights Advocates contro Apple, Google, Microsoft, Dell e Tesla poiché stanno consapevolmente favorendo l'uso crudele e brutale di bambini ed adolescenti nella Repubblica Democratica del Congo (RDC) per estrarre il cobalto, un componente chiave di ogni batteria utilizzata nei dispositivi elettronici prodotti da queste aziende.

Da tempo si susseguivano articoli di denuncia con documentazioni filmate e video di quanto stava accadendo. Citiamo solo alcuni di quelli utilizzati nel loro atto da International Rights Advocates : This Is What We Die For pubblicato da Amnesty International nel 2016 documenta le orribili condizioni dei lavoratori minorenni che estraggono il cobalto nella RDC, la denuncia del Washington Post a firma di Todd Frankel, Cobalt Pipeline, Tracing the path from deadly hand-dug mines in Congo to consumers’ phones and laptops ed infine il Mail on Sunday con l'articolo di Barbara Jones, Child miners aged four living a hell on Earth so YOU can drive an electric car, minatori di quattro anni vivono all'inferno perchè tu possa guidare un'auto elettrica.

La denuncia

Il gruppo americano per la difesa dei diritti umani, IRAdvocates, ha intentato una causa federale contro Apple, Alphabet ( Google), Dell e Microsoft e Tesla perchè invece di intraprendere azioni significative per prevenire ulteriori morti e mutilazioni di bambini nelle miniere di cobalto della RDC, affermano di avere policy interne per impedirsi di usare il lavoro minorile proibito e il lavoro forzato nelle loro catene di approvvigionamento, ad esempio, la dichiarazione di Apple del 2018 sugli sforzi per combattere la tratta di esseri umani e la schiavitù nella loro catena di approvvigionamento, che afferma:

Il programma di Apple per prevenire il lavoro minorile nella sua catena di approvvigionamento della RDC si basa sulla convinzione che potenziare le voci indipendenti nella catena di approvvigionamento è fondamentale per identificare, valutare e porre rimedio ai rischi legati alla tratta di esseri umani e al lavoro involontario. Nel 2018, abbiamo continuato a fornire finanziamenti al Fondo per i diritti umani globali, un'organizzazione che supporta difensori dei diritti umani locali e attivisti locali in più paesi, tra cui la RDC. Apple ha inoltre continuato a supportare il meccanismo di segnalazione della International Tin Supply Chain Initiative della International Tin Association nella RDC che consente alle persone di esprimere in modo anonimo le preoccupazioni nella loro lingua locale relative all'estrazione, al commercio, alla manipolazione e all'esportazione di minerali in modo da poter far emergere accuse di cattiva condotta e segnalato.

D'altra parte, circa i due terzi della fornitura globale di cobalto viene estratto nella regione della "cintura di rame" delle province di Haut-Katanga e Lualaba nella Repubblica Democratica del Congo e questo minerale è un componente imprescindibile di ogni batteria ricaricabile agli ioni di litio, che alimenta smartphone, laptop ed auto elettriche.

Questi enormi interessi hanno alimentato avidità, corruzione e indifferenza, che hanno portato allo sfruttamento della popolazione congolese che, impotente ed affamata, si è trasformata in quelli che vengono definiti minatori di cobalto "artigianali". Sono ufficialmente chiamati minatori "artigianali" per mascherare il fatto che stanno lavorando un numero indefinito di persone, compresi i bambini piccoli, che si recano nelle aree in cui si trova il cobalto e usano strumenti primitivi per estrarre il minerale senza alcuna attrezzatura di sicurezza e senza alcun supporto strutturale per le gallerie. I collassi di tunnel importanti sono comuni. I minatori vengono regolarmente mutilati o uccisi quando un tunnel crolla e spesso i corpi di coloro che sono intrappolati nell'oscurità delle macerie non vengono mai recuperati. Nessuno sa quanti bambini siano morti estraendo il cobalto nella regione del Katanga, le Nazioni Unite stimano 80 all'anno, ma molti altri decessi non vengono registrati, con i corpi sepolti nelle macerie dei tunnel crollati. Altri sopravvivono ma con malattie croniche che distruggono le loro giovani vite per portare a casa una paga che difficilmente supera i due dollari al giorno.

E’ notizia di questi giorni che nel distretto di Kasulo nei pressi della città di Kolwezi sarebbe stato scoperto un nuovo giacimento sotto una città e che per il suo sfruttamento stanno per essere cacciate dalle loro case circa 10.000 famiglie.

Il ruolo della Cina

Nell'ultimo decennio si sono moltiplicati gli sforzi della Cina per mitigare il proprio rischio di approvvigionamento di minerali attraverso investimenti diretti all'estero, investimenti che ovviamente possono limitare le disponibilità di minerali per altri paesi sia a causa di vincoli di capacità produttiva sia per disponibilità di riserve. Tuttavia, poco si sa pubblicamente sulla percentuale della produzione mondiale di minerali soggetta alla proprietà cinese.

La produzione annua di cobalto in Cina in questi ultimi 20 anni è cresciuta da circa 190 tonnellate a 7900 t, mentre il volume annuo delle importazioni di materie prime contenenti cobalto sono cresciute da circa 1400 t ad oltre 80.000 t, ricordiamo che nel 2019 la produzione a livello globale è stata pari a 138.000 t, mentre per le esportazioni si è passati da 260 t ad oltre 45.000 t.

Per quanto riguarda il commercio la Cina ha importato principalmente il cobalto dal RDC, che nel 2019 ha realizzato il 75% della produzione globale, ed esportato prodotti chimici derivati (es. batterie) per circa la metà di quanto importato. La raffinazione di cobalto è per oltre il 70% in mani cinesi, ed inoltre China Molybdenum controlla due grandi miniere nella RDC.

Secondo le previsoni di alcuni ricercatori della School of Environmental Science and Engineering della Shanghai Jiao Tong University la domanda cinese di cobalto supererà la sua base di riserva nazionale complessiva intorno al 2022. La previsione si basa sulla corrente modello di consumo e tasso di aumento. Le possibili soluzioni ipotizzate che possono influire sulla riduzione delle risorse globali sono il miglioramento del tasso di riciclaggio dei prodotti obsoleti e lo sviluppo di una tecnologia che sostituisca il cobalto nel settore delle batterie.

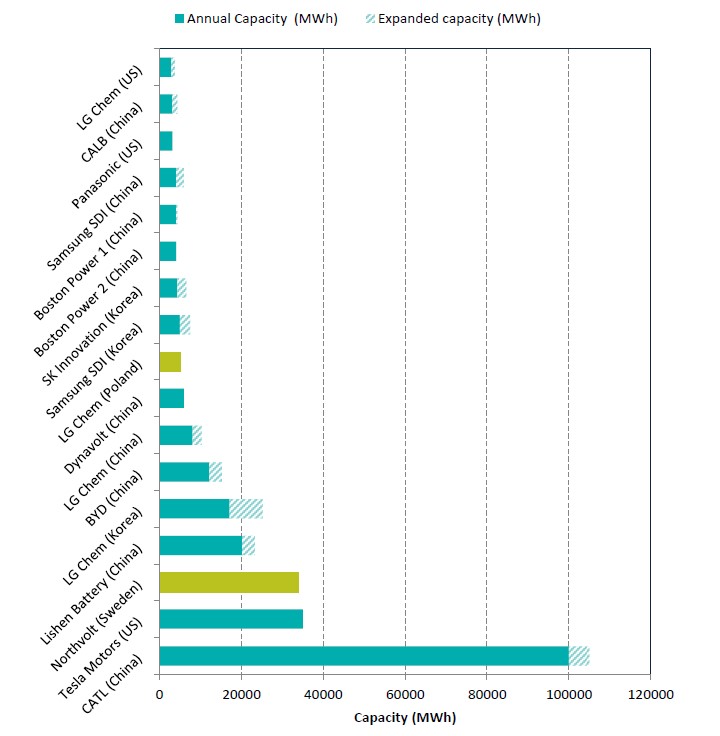

Comprendere la complessa catena di approvvigionamento del cobalto, in particolare dalla Repubblica Democratica del Congo (RDC) alla Cina, è fondamentale per valutare correttamente l'impatto e la possibile evoluzione della nuova mobilità sostenibile : sulla base dei dati forniti da Benchmark Minerals, ritenuta un'autorità mondiale sul cobalto, la Cina sta acquisendo un ruolo dominante sulla sua estrazione e produzione. I cambiamenti in atto sulla mobilità e l'uso prevalente delle batterie agli ioni di litio sono alla base delle cosiddette LIB Mega-factories. Il via alla corsa per spostare il mondo verso l'utilizzo di veicoli elettrici ha portato alla costruzione di enormi fabbriche di batterie, Mega-factories, alimentate a energia solare, la Gigafactory di Tesla diventata realtà nel 2016 ed ancora ad oggi non ultimata, è la più famosa.

Queste strutture multi-gigawattora stanno evolvendo verso dimensioni sempre più mastodontiche, quella di Tesla una volta terminata avrà la dimensione di circa un centinaio di campi da calcio, e l'impatto sulle catene di approvvigionamento che le alimentano sarà profondo.

La Tesla Gigafactory, capacità prevista di 35 GWh, è mediaticamente conosciuta grazie ai documentari di Leonardo Di Caprio ed la notorietà del CEO di Tesla, Elon Musk, non è altrettanto famosa quella di CATL, Contemporary Amperex Technology Co. Limited, in Cina, la cui capacità verrà estesa, entro il 2021, a 100 GWh, quasi tre volte quella di Tesla.

Solo questi due colossi consumeranno circa 7000 t/anno e 23000 t/anno di cobalto, rispettivamente.

Ma se osserviamo il grafico sotto la percezione sul ruolo della Cina in questo settore diventa immediata. Ci troviamo di fronte ad un situazione prossima al monopolio da cui ulteriormente emerge la pochezza dell'Europa che, paradossalmente, è il principale promotore della transizione green.

Dati : Benchmark Mineral Intelligence sulle espansione al 2021 delle LIB mega-factories.

L'Europa

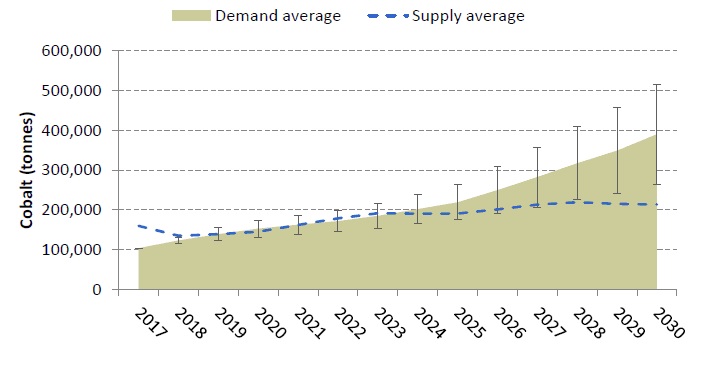

Un report realizzato nel 2018 dalla Commissione Europea “Cobalt: demand-supply balances in the transition to electric mobility” parla apertamente di una situazione in evoluzione verso una possibile crisi nell’approvvigionamento del cobalto : di fronte ad una crescita esponenziale della domanda per la produzione di batterie per i veicoli elettrici, e, sebbene sia ragionevole presumere che, in una certa misura, le società minerarie godano della flessibilità necessaria per adeguare la produzione attraverso investimenti in capacità più elevate e strategie di sostituzione delle riserve minerarie, è probabile che queste potrebbero essere raggiunte a spese dell'aumento dei prezzi per gli utenti di questi beni.

Andamento della domanda e dell'offerta globale di cobalto fino al 2030

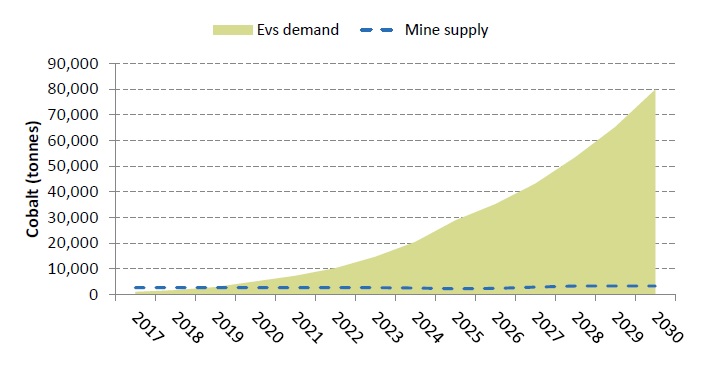

Sta di fatto che, osservando il grafico sopra, sia abbastanza evidente come le previsioni dei ricercatori cinesi si sposino bene con le considerazioni contenute nel report visto che anche qui si prevede il 2022 come il possibile inizio della crisi di disponibilità del cobalto. Se a livello globale la situazione si presenta critica a livello Europeo la situazione si presenta drammatica come illustrato nel grafico sottostante dove a fronte della crescita esponenziale di veicoli elettrici (Evs) la produzione di cobalto non supera le 5.000 t.

Andamento della domanda e dell'offerta globale di cobalto in Europa fino al 2030

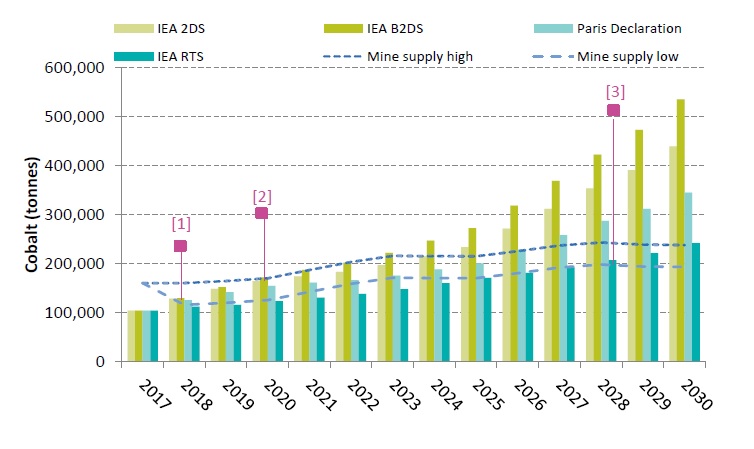

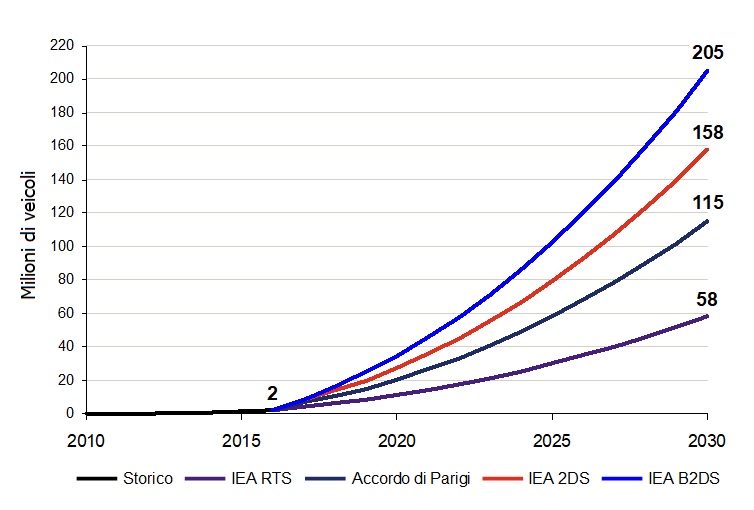

Sulla base delle considerazioni effettuate risulta particolarmente interessante il grafico sotto che rappresenta come si attesta la produzione di cobalto, visualizzata attraverso due linee che indicano i valori previsionali minimi e massimi, rispetto agli obbiettivi che si è posta la IEA e gli accordi di Parigi. Si vede come lo scenario più impegnativo, il B2DS, “Beyond 2º C Scenario”, cioè come riuscire a contenere l’aumento delle temperature medie terrestri ben sotto i 2 gradi centigradi nel modo più rapido possibile sia assolutamente fuori portata come il 2DS. Decisamente più in linea l’accordo di Parigi soprattutto in considerazione dei possibili interventi sia nel settore del riciclo che nella ricerca di nuove tecnologie con materiali alternativi al cobalto.

Nei quattro scenari IEA, rappresentati nel grafico, sono implicati i seguenti livelli di consumo generali:

1- IEA B2DS: sullo sfondo di un più ampio assorbimento di veicoli elettrici, si stima un tasso di crescita annuo composto del 13,4% per il consumo globale annuo di cobalto nel periodo tra il 2017 e il 2030; si prevede che la potenziale domanda di cobalto aumenterà da 104.300 tonnellate oggi a 534.500 tonnellate nel 2030.

{kind=link}

2- IEA 2DS: la potenziale domanda globale di cobalto dovrebbe più che quadruplicare nel 2030, raggiungendo a 438.500 tonnellate.

3- Dichiarazione di Parigi: il consumo globale di cobalto raffinato può ammontare a 200.500 tonnellate nel 2025 e 344.000 tonnellate nel 2030, aumentando del 9,6% tra il 2017 e il 2030.

4- IEA RTS: la domanda di cobalto non deve superare le 241.500 tonnellate nel 2030. Ciò rappresenta un tasso di crescita annuo del 6,7% per il periodo tra il 2017 e il 2030.

No cobalto no party. Inutile perdere tempo in discussioni sterili per dibattere su progetti irrealizzabili. Finchè non c'è una nuova tecnologia si sta parlando di niente ed il green new deal pare una banale truffa alla Totò.

La Blockchain e la supply chain

L'approvvigionamento responsabile sta diventando un punto focale per gli acquirenti di batterie, gli investitori e le comunità a sostegno delle popolazioni che vivono nelle aree interessate dai processi estrattivi, all'aumentare della domanda per il prodotto. Tuttavia, la complessità e la molteplicità delle catene di approvvigionamento delle batterie agli ioni di litio rendono il processo estremamente impegnativo. La presenza del "due diligence risk", cioè l'attività di investigazione e di approfondimento di dati e di informazioni, si verifica a tutti i livelli della catena di approvvigionamento ed è aggravata dalle forze di mercato e dal controllo pubblico. Definiamo il "rischio di due diligence" come una qualsiasi combinazione di conseguenze negative sulla reputazione, commerciali, legali e operative associate ai possibili problemi descritti. Inoltre, non esiste una soluzione semplice, adatta a tutte le soluzioni.

L’implementazione della blockchain traceability come citato nella prima parte Energia verde ? Prepariamoci a scavare viene vista come una possibile soluzione a taluni di questi problemi anche se non può risolvere eventuali crisi legate a fenomeni sociali o naturali che influiscono sulla resilienza della catena di approvvigionamento e possono strutturalmente mettere in crisi la strada del green new deal. Esempio efficace è la chiusura della miniera di Mutanda nella RDC di proprietà di Glencore posta in cura e manutenzione un mese prima, motivando la sospensione della produzione con le difficoltà di approvvigionamento di acido solforico necessarie per estrarre cobalto e rame. Annunciato ad agosto del 2019, la sospensione dell'operazione è stata uno shock per la catena di approvvigionamento dei veicoli elettrici e in particolare per le case automobilistiche già alle prese con le complessità legate alla pianificazione futura per reperire il cobalto.

La produzione di cobalto di Glencore nelle miniere di Mutanda and Katanga era stata stimata in 39.000 tonnellate di idrossido di cobalto nel 2019, tuttavia, con l'ultimo annuncio questa cifra è destinata a diminuire significativamente, viene stimata una riduzione del 20% sulla fornitura mondiale di cobalto.

La tecnologia blockchain, costituisce una rete di dati distribuita pertanto condivisa trasparente e affidabile, può aumentare in modo significativo la trasparenza della catena di approvvigionamento delle materie prime poiché le informazioni sull'origine del materiale non possono essere modificate di nascosto essendo interamente replicate in ogni nodo della rete.

Recentemente anche FCA ha annunciato di aver aderito alla Responsible Sourcing Blockchain Network (RSBN). RSBN sta costruendo una piattaforma blockchain aperta a livello industriale per tracciare i minerali prodotti responsabilmente dalla fonte fino al prodotto finale. Con RCS Global a valutare ogni entità partecipante, rispetto ai requisiti di approvvigionamento responsabile stabiliti dall’OCSE e dagli organismi del settore. FCA nella blockchain RSBN si unirà a Ford Motor Company, Volkswagen Group, Volvo, LG Chem e Huayou Cobalt. RSBN si occupa appunto di assicurare l’approvvigionamento responsabile from mine to market di questa materia prima fondamentale per le batterie delle auto elettriche : il cobalto.

Costruito sulla piattaforma Blockchain IBM e assicurato da RCS Global Group, RSBN diventerà commercialmente operativo entro la primavera del 2020. RCS Global Group è uno dei leader nell'implementazione di tecnologie per un approvvigionamento responsabile basato sulle informazioni delle risorse naturali, assistono le aziende e i programmi del settore dalla progettazione del programma, all'implementazione e alla verifica.

Questo però se da un lato può rassicurare sull'etica dell'approvvigionamento nulla risolve dal punto della soluzione effettiva del problema e cioè dal raggiungimento del limite di disponibilità del cobalto nel breve periodo e soprattutto nel momento in cui la mobilità elettrica sarà in piena espansione.

Il piano B

Naturalmente le ricerche su tecnologie alternative sono in pieno sviluppo ma al momento non esistono risultati che diano le necessarie garanzie per un cambiamento epocale e pertanto le auto elettriche non potranno mai diventare una vera alternativa a quelle tradizionali fino a che non verranno superati i limiti intrinseci delle batterie.

Le batterie al piombo acido non hanno caratteristiche prestazionali interessanti ed inoltre, permangono preoccupazioni ambientali e di salute relative all'alto contenuto di piombo, allo smaltimento delle batterie e all'approvvigionamento di piombo.

Una delle soluzioni che, sulla carta, promette meglio è quella data dall’accoppiata litio zolfo: questa tecnologia sta in questi ultimi anni ricevendo una forte spinta in avanti, soprattutto grazie agli enormi investimenti che le grandi case automobilistiche stanno facendo per sviluppare auto elettriche che possano essere competitive non solo sui comunicati stampa ma anche una volta su strada. Lo zolfo ha un costo di circa 25 dollari per tonnellata che permetterebbe un cospicuo risparmio rispetto ai metalli utilizzati ora ed una grande disponibilità che eviterebbe i problemi di operazioni monopolistiche che stanno addensandosi sul futuro delle batterie agli ioni di litio. Tuttavia è ancora presto per lanciarsi in grandi proclami ed affermare con certezza che le batterie litio-zolfo diventeranno una realtà concretamente applicabile,nelle enormi quantità previste, nei prossimi anni a causa degli innumerevoli problemi che, al momento, non hanno mai permesso, nemmeno in laboratorio, di far sì che una batteria Li-S riuscisse a sopravvivere a 100 cicli di carica e scarica.

Certo se un giorno dovessero diventare realtà, potrebbero finalmente rendere le auto elettriche una vera alternativa alle classiche auto con motore termico, infatti sarebbero molto più economiche, leggere e piccole di quelle attuali e garantirebbero periodi di carica al momento inimmaginabili. Anche ENEA sta investendo nella ricerca su questo tipo di batterie basandosi nell’utilizzo all’anodo di nanoparticelle di materiale carbonioso.

Approccio completamente diverso è quello delle auto a celle di combustibile, le auto ad idrogeno, dove la tecnologia potrebbe fare rapidamente dei passi avanti dal punto dei vista dei costi utilizzando come catalizzatori per ottenere l'idrogeno dall'acqua dei metalli di basso costo come ferro e nichel. Anche qui comunque il futuro guarda ad oriente, in Giappone il governo si è fatto promotore di un nuovo sistema di vita e mobilità chiamato "Hydrogen society" investendo, solo inizialmente, 1,5 miliardi di dollari fino al 2020.

Opinione diffusa tra i maggiori produttori di veicoli è che entro il 2025 il costo delle auto tradizionali e quelle ad idrogeno sarà praticamente lo stesso con la differenza che, rispetto alle auto elettriche, queste ultime fanno il pieno negli stessi tempi di una a benzina e con analoga autonomia. Giappone, Corea e Cina appaiono già allineati sulle ipotesi della IEA, International Energy Agency, sulla concreta possibilità di un processo di decarbonizzazione basato sull'idrogeno anche in considerazione che i costi sono crollati dai 2.000 euro a MWh del 2000 ai 110 euro a MWh attuali mentre in Europa si continua a puntare sulla mobilità elettrica.

"Creuseurs", o scavatori, lavorano nella miniera di Kawama. Il cobalto estratto viene venduto a una società cinese, la Congo DongFang Mining della Huayou Cobalt. A settembre, Chen Hongliang, il presidente del Congo DongFang Mining, ha detto a The Post che la sua compagnia non aveva mai sospettato come venissero estratti i suoi minerali, nonostante operi in Congo ed in città come Kolwezi da un decennio.

"Questo è il nostro difetto", ha detto nel suo primo commento pubblico sull'argomento. "Non ce ne siamo resi conto.".

Ha anche detto di aver intrapreso le azioni necessarie per evitare che questo possa ripetersi, di istaurare nuove collaborazioni con i clienti, come Apple o Tesla o le altre 29 grandi aziende citate nel rapporto di Amnesty International "Time to Recharge", per creare un sistema per prevenire gli abusi,o, per meglio dire, mettere un freno allo sfruttamento di oltre 35.000 minori. Peccato che Chen Hongliang si sia scordato di dire che sarebbe la sua società, la Congo DongFang Mining, a spingere sulle autorità del distretto di Kasulo per spostare 10.000 famiglie altrove per permettere lo sfruttamento di un nuovo giacimento.

Invece di andare nelle belle piazze delle capitali europee i gretini dovrebbero spostarsi a Kinshasa per dibattere con le locali autorità... Il massimo poi sarebbe fare un sit-in in una piazza, se esiste, di Kolwezi, la città che "vogliono spostare"

Un ultimo pensiero : ricordiamoci che le batterie delle auto elettriche, destinate a salvare il Pianeta, emblema del green new deal, contengono al loro interno mediamente dai 5 ai 10 chilogrammi di cobalto ciascuna e valgono per chi le estrae dagli otto ai tredici litri di latte.

Venerdì prossimo pensate anche al loro futuro. #fridaysforfuture.

Giovanni Brussato